Siempre ganadoras. Detrás de la carrera por el desarrollo de la vacuna contra el COVID-19 se encuentran un puñado de firmas mundiales que concentran la actividad en el sector.

En el transcurso del 2020 el mundo ha sido sacudido por una pandemia que afectó a un universo de trabajadores, como así también sectores de pequeñas y medianas empresas, y capas medias comerciales. En este contexto hemos visto un resurgir de la presencia de los Estados para intervenir, con diversas herramientas, para controlar y encauzar este nuevo (des) orden mundial.

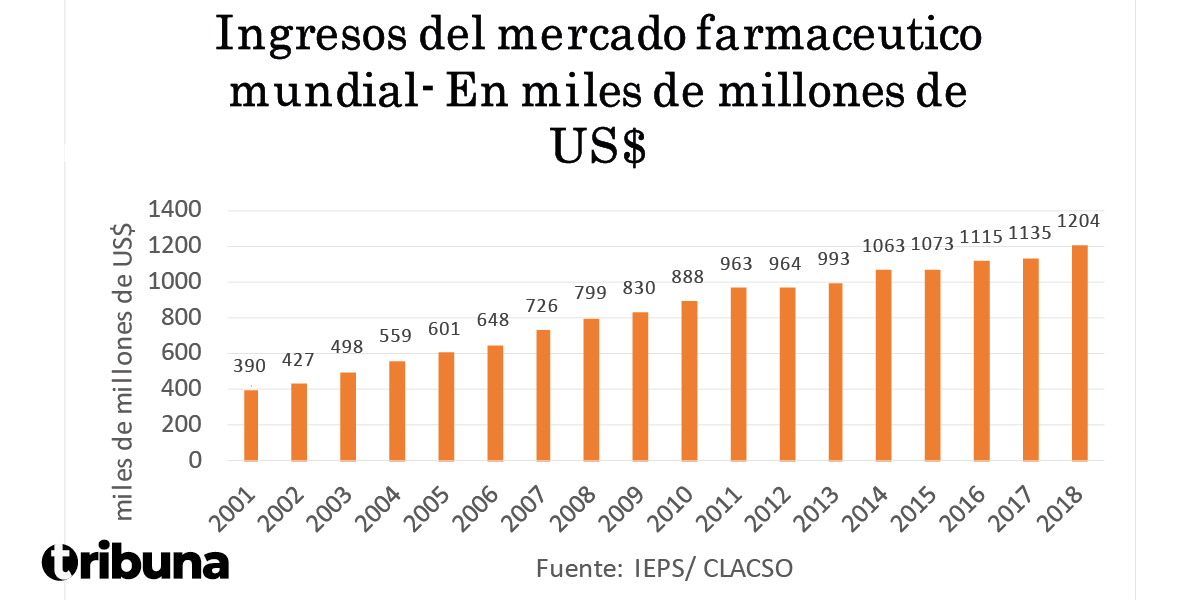

Pero si tuviéramos que trazar una línea divisoria entre ganadores y perdedores, ¿A dónde consideran que ubicamos al sector farmacéutico?. Probablemente lejos estamos en estas condiciones de arriesgarnos a pensar que las principales firmas controlantes de los procesos de producción, distribución y comercialización hayan dejado de lado sus márgenes de ganancias para poner en el centro de su accionar la preservación de la vida humana. Sin ir más lejos la industria farmacéutica global ha tenido un crecimiento significativo en los últimos años consolidando su nivel por encima de 1 billón de dólares desde el año 2014.

En ese marco tiene lugar una carrera desenfrenada de unas cuantas firmas globales del sector por acelerar la inversión en innovación + desarrollo (I+D) para propiciar la tan esperada vacuna que combatiría el COVID-19.

Vacunas mundiales

Día tras día nos encontramos con anuncios que dan cuenta de los convenios que dichas empresas establecen con los países, estos últimos a fin de asegurarse ciertas cantidades de dosis para su posterior distribución y venta al público a cambio de inyección que permite a las empresas saltos en el I+D, más márgenes de ganancias en las ventas.

Dentro de las vacunas que actualmente se encuentran en desarrollo podemos hallar las dependientes de COVAX. Un espacio de “colaboración global para acelerar el desarrollo, la producción y el acceso a las pruebas, tratamientos y vacunas de COVID-19)”. COVAX está codirigido por GAVI (OMS, Fundación Melina y Bill Gates, Banco Mundial), la Coalición para las Innovaciones en la Preparación ante Epidemias (CEPI, lanzada oficialmente en 2017 en el Foro de Davos) y la OMS.

La lista completa de vacunas candidatas apoyadas por la CEPI es la siguiente:

- Inovio (EE. UU.) (fase I/II)

- Moderna (EE. UU.) (fase III)

- CureVac (Alemania) (fase I)

- Instituto Pasteur/Merck/Themis (Francia/ EE. UU. /Austria) (fase preclínica)

- AstraZeneca/Universidad de Oxford (Reino Unido) (fase III)

- Universidad de Hong Kong (China) (fase preclínica)

- Novavax (EE. UU.) (fase I/II)

- Clover Biopharmaceuticals (China) (fase I)

- Universidad de Queensland/CSL (Australia) (fase I)

En otra de las iniciativas mundiales presentadas tenemos la Sputnik V, desarrollada por el Gobierno de Rusia y el fondo soberano Fondo de Inversión Directa de Rusia (RDIF). Fue el 11 de agosto cuando el presidente Putin anunció que “fue registrada la primera vacuna contra el COVID-19 en el mundo”. A su vez, Kirill Dmitriyev, jefe del fondo soberano Fondo de Inversión Directa de Rusia (RDIF), que financia y ayuda en aspectos logísticos, dijo que a partir de aquella semana se ponían en marcha las pruebas de Fase 3 en un grupo importante de personas. Y adelantó que “más de 1.000 millones de dosis” fueron encargadas por 20 países, entre ellos Brasil, India y Arabia Saudita”.

A su vez, el ministro de India, Narendra Modi realizó el anuncio a mediados de agosto diciendo que: “Hoy en India, no una ni dos, sino tres vacunas están en diferentes fases del periodo de pruebas. Tan pronto como los científicos den el visto bueno, el país está preparado para producir (la vacuna) en grandes cifras”, durante un discurso por la celebración de la Independencia en Nueva Delhi.

En el caso de China las empresas Sinovac Biotech y Sinopharm exhibieron el mes pasado sus “candidatos” a vacunas en una feria comercial en Beijing. Representantes de las firmas señalaron que esperan que sus vacunas sean aprobadas tras los ensayos de la fase 3, hacia finales del año. También la Oficina Estatal China de Propiedad Intelectual (SIPO, por sus siglas en inglés) aprobó la primera patente de una candidata a vacuna contra la COVID-19 -aún en la tercera fase de pruebas- que podría “ser producida en masa en un breve periodo de tiempo”. La vacuna es desarrollada por el Instituto Científico Militar y la compañía biofarmacéutica china CanSino Biologics.

Vacunas mundiales en Argentina

El 13 de agosto AstraZeneca transfirió la tecnología necesaria para fabricar la vacuna contra el coronavirus desarrollada con la Universidad de Oxford al laboratorio Mabxience del empresario Hugo Sigman para que a partir de noviembre se produzca en la planta de Garín el ingrediente activo de la vacuna contra el coronavirus. En declaraciones a Radio Mitre, el empresario Sigman sostuvo que “ningún gobierno jugó ningún papel, fue una negociación de privados” en la llegada de esta producción al país.

Una semana más tarde el presidente Alberto Fernández, mantuvo un encuentro con los directivos de AstraZeneca (Reino Unido). Fernández se encontró con Germán de la Llave, el director de Acceso y Asuntos Corporativos para la Argentina y Uruguay de la empresa.

“Se ha concretado todo: que la vacuna sea una realidad, que no tenga fines de lucro, que se produzca en la Argentina, que se haga en conjunto con México y sea una solución para América Latina”, afirmó el presidente. Pascal Soriot, CEO global del laboratorio AstraZeneca, le confirmó al Presidente que “habiendo trabajado con muchos gobiernos en el mundo, puedo decir que la alianza Argentina-México ha sido una de las mejores, muy eficiente y fluido el trabajo en conjunto”.

Al día siguiente se autorizó a realizar en el país los estudios de la fase 3 de la vacuna china de Sinopharm Group, que desarrolla el laboratorio Elea Phoenix, tras su aprobación por parte de la Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (Anmat). También formará parte del diseño del ensayo clínico, la Fundación Huésped.

A fines de agosto Janssen (grupo Johnson & Johnson) anunció que probará su vacuna contra el coronavirus en la Argentina. Está previsto que el estudio se inicie en septiembre, sujeto a la aprobación de las autoridades sanitarias y también a los resultados preliminares del estudio de Fase 1/2.

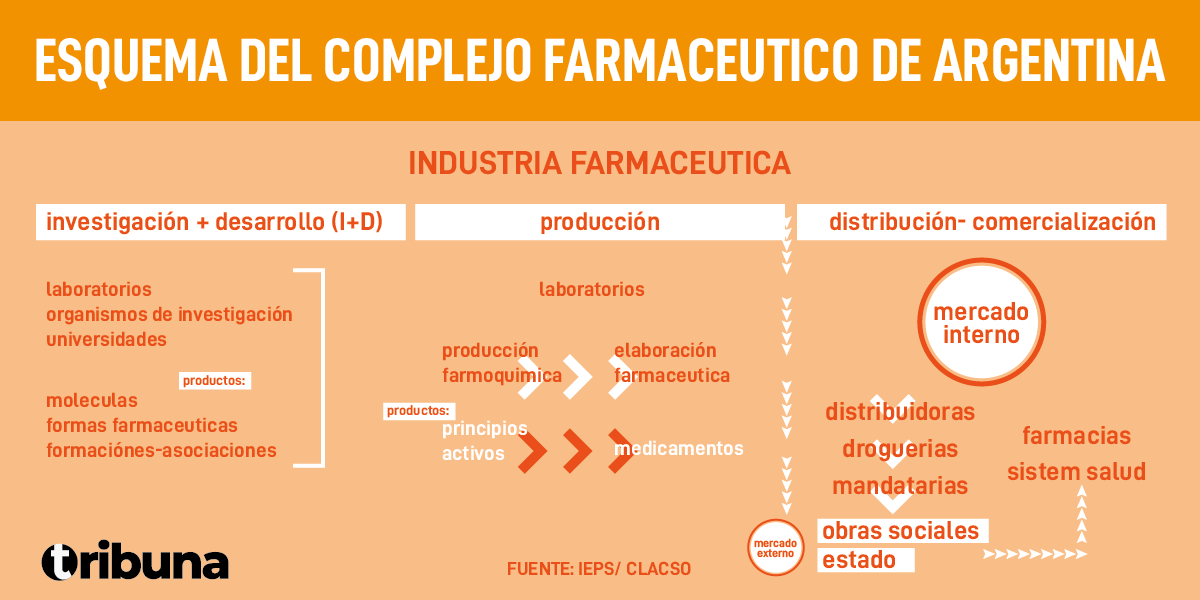

Sector farmacéutico en Argentina

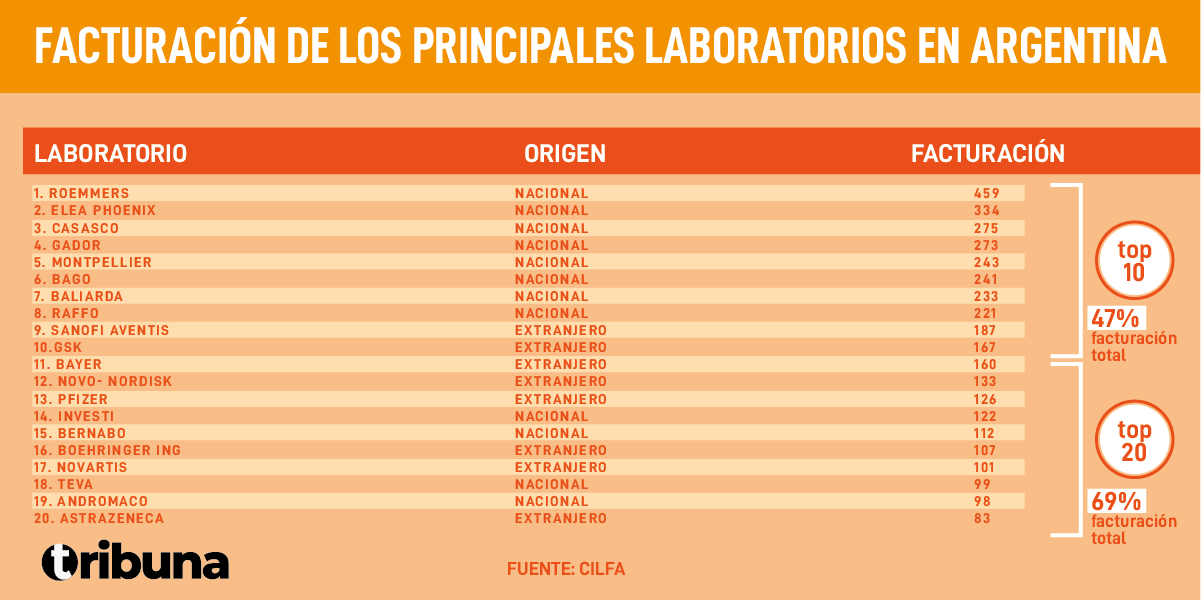

Los índices en la tasa de crecimiento de las últimas décadas muestran que los márgenes de rentabilidad del sector vienen en constante crecimiento. Algunos investigadores estiman que los márgenes brutos de ganancia son de alrededor el 70%, mientras que en los demás sectores industriales se ubican en un 15%. Según un informe realizado por el Instituto de Estudios sobre Políticas de Salud (IEPS) para el caso Argentino, los márgenes de diferencia entre el costo de fabricación y el de venta de los medicamentos al público llegaban en el 2010 a más del 30.000 por ciento (%).

Una tendencia que puede observarse en el sector farmacéutico es la creciente concentración y financiarización de la actividad. En el mismo informe del IEPS se detalla que tomando las cuotas de mercado, los 20 primeros laboratorios, en su mayoría provenientes de la Unión Europea y de Estados Unidos, representan más del 60 por ciento (%) del total de ventas de la industria farmacéutica a nivel global. Lo que fue acompañado de crecientes fusiones empresariales desde 1990 a la actualidad.

En el 2019 la industria farmacéutica argentina representó el 4,9% del valor PIB industrial y un 3,7% en valor bruto de producción. En 2018, y debido principalmente a la crisis cambiaria de mediados de año, la facturación descendió hasta los 4.576,8 millones de dólares, manteniendo una facturación basada en el mercado interno en un 92,3%. El sector emplea a unos 43.000 asalariados de forma directa y unos 120.000 de forma indirecta ocupado principalmente por trabajadores altamente calificados, personal graduado de las universidades.

#DatoINDEC

La facturación de la industria farmacéutica creció 70,7% interanual en el 3º trimestre 2019: la de producción nacional, 66,4%, y la reventa local de importados, 82,4% https://t.co/qzcemkgnFd pic.twitter.com/tsdRQPPwaK— INDEC Argentina (@INDECArgentina) December 17, 2019

La facturación total de la industria farmacéutica argentina creció 70,7 % en el tercer trimestre de 2019 con respecto al mismo período del año pasado, por el aumento del 66,4 % en la venta de medicamentos de origen nacional y de 82,4 % en la de importados, según informó el INDEC a fines de 2019.

El informe del IPES muestra que existe una concentración del sector en las zonas de altos y medianos ingresos de las grandes urbanizaciones del país:área metropolitana de Buenos Aires 79% entre CABA y GBA, Santa Fe (6,5%) y Córdoba (5,7%). Sólo en la Ciudad de Buenos Aires se concentran el 51% de los laboratorios, y en Gran Buenos Aires (GBA) el 28% restante. En forma agregada estas 4 provincias representan más del 90% del total de producción.

Para el sector farmacéutico en el país se hallan registradas 229 plantas industriales, de las cuales 181 son nacionales y 48 extranjeras. Existen aproximadamente 354 laboratorios.

Algunos de estos datos que ponen la lupa acerca de los altos índices de rentabilidad del sector empresarial, los elevados niveles de concentración tanto en capital nacional como extranjero, y una creciente disputa por ser el primero en proporcionar el I+D adecuado, hoy bajo la receta de la pandemia COVID-19, sirven como aportes al debate para pensar que la salud de la población es parte del desarrollo necesario para las ganancias empresariales, y que sin un incentivo para el conjunto de clase trabajadora a definir las prioridades que demanda su propia vida y reproducción no será posibles modelos de desarrollo que prioricen la vida antes que el lucro.