Las fintech están dando un salto cualitativo y cuantitativo en contexto de una nueva etapa del capitalismo global que conecta a cada persona a la estructura de producción vía un “click”.

El creciente avance de las billeteras virtuales, ofrecidas por las fintech, integra a los trabajadores a la vida financiera sujetándolos a esta nueva forma de valorizar su trabajo ante cada acción.

Las billeteras virtuales son las aplicaciones móviles a partir de las cuales es posible realizar operaciones financieras sin la necesidad de tener cuentas en la banca tradicional y permitiendo realizar múltiples operaciones desde el celular “sin salir de tu casa y sin hacer filas”, como algunos de los beneficios asociados al uso de éstas.

El Banco Central de la República Argentina (BCRA) reveló que la proporción de los montos transados de mercado de pago electrónico utilizados por los hogares sobre el Producto Interno Bruto (PIB) pasó de 29% en el primer trimestre de 2019 a 59% en el último trimestre de 2021.

En esta nueva fase de la digitalización global, el avance de la cultura del “QR” reconfigura los territorios sociales, el papel del Estado, la integración de las pequeñas pymes al endeudamiento para la producción mientras que, en paralelo, las brechas de la desigualdad social se acrecientan.

La bolsa de valores en tu telefóno

En el último tiempo una de las billeteras virtuales que ha avanzado con mayor dinámica en el país ha sido Ualá. Creada en 2017, operando en México y en Colombia, consiste en una aplicación móvil de gestión financiera personal vinculada a una tarjeta Mastercard.

A través de un informe, Ualá indicó que sus 1,2 millones de usuarios ingresaron a sus cuentas más de 78.000 millones de pesos durante el año pasado. Valuada en 2.450 millones de dólares, la firma se convirtió en 2021 en la décima empresa argentina de base tecnológica en alcanzar la cotización de 1000 millones de dólares.

A principios de mayo, a través de una nueva operatoria financiera los usuarios quedaron habilitados para invertir en Cedear desde la aplicación.

Los Cedears (Certificados de Depósito Argentinos) son instrumentos de renta variable que cotizan en la Bolsa de Buenos Aires. Según detalla el sitio especializado, Iprofesional, estos representan partes de las acciones más importantes que cotizan en el exterior. Esta forma de inversión permite indirectamente dolarizarse, ya que los activos que se adquieren están vinculados al tipo de cambio contado con liquidación (CCL).

De esta forma, a través de los Cedears, cualquier usuario puede adquirir acciones de empresas integrándose a través de una cuota, aunque sea mínima, de participación. Entre algunas de las empresas figuran Amazon, Coca-Cola, Google, Apple. Además es posible operar tipos de dólar MEP o invertir en fondos comunes de inversión (FCI) money market.

Según había indicado el director de gestión de patrimonios de Ualá, Andrés Rodríguez Ledermann, esta opción “implica abrir un nuevo capítulo, generalizar productos que hasta hace poco no estaban al alcance de todos”.

“Nuestro producto está basado en la experiencia del usuario, que sea fácil de usar. Nuestra experiencia es más simple, ya que damos la posibilidad de comprar y vender un Cedear en dos clicks en nuestra APP. Por eso creemos que va a ser muy atractivo tanto para el inversor más sofisticado como para el que nunca invirtió, que podrá traspasar así la barrera de entrada”, comentó.

Avance fintech en la región

El avance de estas opciones para el “pequeño inversor” va desplegándose a través de la creciente inserción de estas billeteras en la vida de las personas bajo el fenómeno de la financiarización de las poblaciones en América Latina.

Recientemente el Banco Interamericano de Desarrollo (BID), junto con BID Invest y Finnovista, más algunos “países y aliados estratégicos en la región” publicaron un informe donde analizan el crecimiento del sector Fintech en la región.

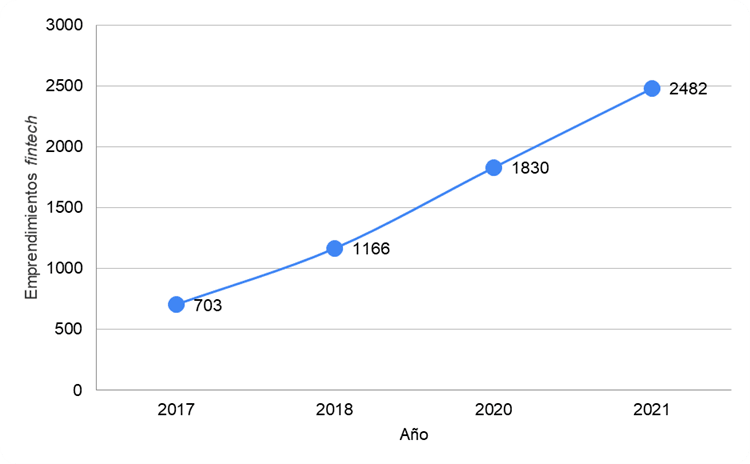

Emprendimientos fintech en América Latina y el Caribe 2017-2021

Según destaca el estudio, el número de plataformas Fintech fue de 2.482 para el 2021 representando un crecimiento del 112 por ciento entre 2018 y 2021. “Además, casi una cuarta parte de las fintech a nivel mundial, un 22,6 por ciento, son latinoamericanas y caribeñas”, destacó el estudio.

Según la distribución por regiones, “la concentración en el número de plataformas cambió poco frente a la publicación anterior y sigue siendo liderada por Brasil (31 por ciento del total), seguido por México (21 por ciento), Colombia (11 por ciento), Argentina (11 por ciento) y Chile (7 por ciento)”.

Entre las razones destacan que las fintech ofrecen puntos de llegada donde la banca tradicional encuentra límites y ello le ha permitido crecer tal como lo muestran los datos proporcionados.

“Desde el BID estamos comprometidos en apoyar el desarrollo de este sector, pues creemos que las fintech ofrecen un gran potencial para expandir el crédito para sectores como las micro, pequeñas y medianas empresas y segmentos de poblaciones comúnmente excluidas, como las mujeres. Esperamos que este estudio sirva de insumo para promover un ecosistema en donde las fintech sigan creciendo y potenciando para apoyar el desarrollo sostenible de América Latina y el Caribe”, expresó Juan Antonio Ketterer, jefe de la División de Conectividad, Mercados y Finanzas en el BID.

En esa línea, el financiamiento a pymes en Argentina tuvo lugar cuando el Ministerio de Desarrollo Productivo anunció un acuerdo con Ualá en el mes de abril donde el Gobierno otorgaba un préstamo de hasta $1000 millones a la firma a ser utilizados para el financiamiento de una línea de microcréditos para la realización de inversiones productivas.

Ver: Finanzas 4.0

El director de BlackRock para América Latina, Axel Christensen, también realizó sus interpretaciones al respecto del avance Fintech en la región.

En “el campo de las fintechs es increíble ver cómo han permitido incorporar a literalmente millones de personas que antes quizás no podían acceder a los canales tradicionales de la banca”, manifestó en una entrevista concedida a Bloomberg. “Y su impacto no solamente económico, sino que también en mejoría de la inclusión, de participación de segmentos más amplios de la población en nuestra región, que siempre ha sido un talón de Aquiles. Es algo que los inversionistas estamos mirando con mucho interés”, aseguró Christensen.

En paralelo al crecimiento fintech, “existe una tendencia a la reducción progresiva de la cantidad de sucursales (bancarias) como consecuencia del crecimiento de los servicios financieros digitales y de una estrategia de las entidades financieras de reducir costos” detalla un informe de Inclusión Financiera del Banco Central.

También en base a información oficial recopilada por el Banco Central puede saberse que en el último año, los diez primeros bancos del sistema financiero local redujeron su dotación de personal en un total de 1.835 puestos de trabajo.

Criptomonedas y Fintech

Otro de los cambios profundos en las finanzas lo viene ocupando la presencia de criptoactivos. Por caso, en el país recientemente el Banco Galicia y Brubank comenzaron a ofrecer a sus clientes criptomonedas (Lirium) disponibles en las aplicaciones móviles y el homebanking.

“Más del 90% de las personas manifiestan conocer las criptomonedas e incluso muchas de ellas las ven como una inversión y el futuro financiero. Encuestamos a nuestros clientes y más del 60% quiere incorporar estos activos en su cartera de inversión”, había comentado Ariel Sanchez, Gerente de Productos de Inversión de Banco Galicia.

La medida fue rápidamente desactivada por iniciativa del Banco Central. De hecho, al día siguiente quedó prohibida la oferta de los bancos para ofrecer a sus clientes la compra de criptomonedas.

Según sostuvo la comunicación oficial “no podrán realizar ni facilitar a sus clientes la realización de operaciones con activos digitales, incluidos los criptoactivos y aquellos cuyos rendimientos se determinen en función de las variaciones que estos registren, que no se encuentren regulados por autoridad nacional y autorizados por el Banco central (BCRA)”.

Algunas de las líneas mencionadas anteriormente son parte de las características de los tiempos que corren, donde la digitalización de la economía avanza integrando a un trabajador desde su aplicación móvil a la inversión en un fondo de inversión o comprando acciones en la Bolsa de Valores. En este contexto, las fuerzas del mercado orientan los flujos de inversión y definen el nuevo papel del Estado, sus políticas y el curso del nuevo patrón de intercambio de dinero.