Cae el crédito pero crece la mora. Los trabajadores acuden al crédito para sostener los consumos esenciales, pero las entidades financieras no dan el brazo a torcer en favor de sus intereses.

El Informe sobre Bancos, donde el Banco Central (BCRA) analiza la coyuntura del sistema financiero argentino, reveló recientemente que la morosidad de las familias alcanzó en febrero el 11,2%, cuadruplicandose respecto a febrero del año pasado (2,9%) y alcanzando así su nivel más alto en dos décadas.

A su vez, en la Encuesta de Condiciones Crediticias, la entidad indicó que el conjunto de bancos encuestados “percibió una disminución de la demanda crediticia en todas las líneas a las familias” principalmente en las tarjetas y en los préstamos hipotecarios.

En ese marco, las entidades relevadas informaron que endurecieron las condiciones de endeudamiento ajustando los montos máximos de otorgamiento y restringiendo las comisiones en las tarjetas.

Según datos del BCRA, en abril, el saldo total de préstamos en pesos subió un 1,8% y alcanzó los $97,5 billones, pero descontando la inflación -estimada por consultoras privadas en 2,5%- el resultado indicaría un retroceso del 0,7%, llegando al cuarto mes consecutivo de caída en términos reales.

Frente a este escenario, el BCRA, con el objetivo de incentivar el crédito para reactivar los apaciguados niveles de actividad económica, dispuso un recorte de 5% de los encajes bancarios, liberando otra porción de los depósitos de los clientes que las entidades financieras deben inmovilizar en el Central.

En agosto pasado, la autoridad monetaria nacional aumentó sus requerimientos de efectivo mínimo al 50% en el marco de la agenda electoral, alcanzando máximos desde 1993.

A su vez, el BCRA endureció las normativas de control a las entidades financieras, disponiendo que debían informar diariamente sus tenencias y duplicando el costo de las multas por incumplimiento.

La reciente medida que llevó los encajes al 45% forma parte de lo exigido por el Fondo Monetario Internacional, en el marco del apretón de manos correspondiente a la segunda revisión del programa de Facilidades Extendidas, que facilitó además el acceso del Gobierno a un desembolso de 1000 millones de dólares.

A su vez, la autoridad monetaria modificó las condiciones de los activos que los bancos pueden utilizar para cumplir con el 45%, posibilitando utilizar hasta un 13,5% en títulos públicos en pesos, profundizando la flexibilización.

Sin embargo, mientras el Gobierno espera que el directorio finalice la aprobación técnica de la revisión y efectivice el desembolso, tuvo que pagar el miércoles un vencimiento de 800 millones de dólares al mismo Fondo, correspondiente a los intereses del programa vigente con el organismo.

Para poder saldar el pago, la gestión realizó una compra de Derechos Especiales de Giro (DEG) al Tesoro de Estados Unidos por 819 millones de dólares.

Las deudas son de nosotros, las ganancias son ajenas

No obstante las medidas, los bancos siguen más enfocados en aferrarse a la cartera que en “activar” la economía, optando por mantener tasas altas, previniendose de posibles pérdidas, y por tanto, limitando el acceso al financiamiento para empresas y familias.

El Estimador Mensual de Actividad Económica (EMAE) cayó 2,6% mensual en febrero y quedó 2,1% por debajo del nivel de 2025, con bajas lideradas por la industria y el comercio.

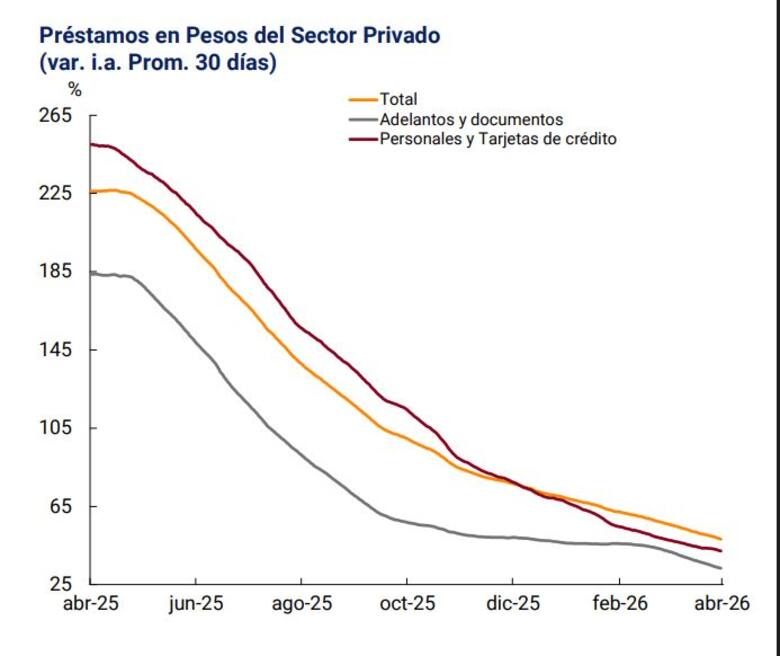

Según la serie de tasas del Banco Central, el costo de los préstamos personales viene oscilando en 2026 en un rango de entre 65% y 75%, al mismo tiempo que las tasas de plazos fijos se ubican en cifras notablemente menores, rondando en torno al 25% y 30%.

Así queda explícita la prioridad del sector a través de la diferencia entre lo que pagan por captar depósitos y lo que cobran por prestar a las familias.

Pese a que el endeudamiento no aparece como la mejor opción de planificación financiera, los decrecientes salarios de las familias trabajadoras las empuja de todas formas al crédito como única vía posible para cubrir gastos básicos y esenciales como alimentos, servicios y educación.

Un relevamiento de la consultora Focus Market, basado en una muestra de 2.670 hogares y complementado con datos de la Encuesta Permanente de Hogares, indicó que seis de cada diez familias tienen deudas activas.

El informe subraya que la deuda total de los hogares asciende a unos 39 billones de pesos, de los cuales 32,1 corresponden a compromisos con entidades financieras y 6,9 a obligaciones no bancarias, que contempla financiamiento con comercios, mutuales y mecanismos informales.

“El avance del crédito en Argentina está siendo el gran sostén del consumo para una parte importante de la población que antes no tenía acceso ni volumen suficiente para financiarse en el sistema formal”, sostuvo Damián Di Pace, director de la consultora.

En su último informe de perspectivas para América Latina, el banco Barclays advirtio que en Argentina existen dos economías: por un lado, capitales intensivos y de baja generación de empleo, encabezados por los commodities, minería y finanzas; y por otro lado, la industria, la construcción y el comercio, que representan casi la mitad del empleo registrado.

“El resultado es una economía que crece en los papeles, pero que la gente no percibe en el bolsillo”, resumió la entidad.

De esta forma, las altas tasas de interés, los salarios a la baja y la expansión del sistema financiero hacen del endeudamiento el único camino posible para sostener el presente, hipotecando el futuro. Por eso, hoy como nunca antes, endeudarse es una necesidad pero también un lujo.